Tarvitsetko lainaa pieneen tai suureen hankintaan? Pikaluotto.fi-palvelun kautta voit vertailla Suomen parhaat pikaluotot jopa 60 000 euroon asti.

Pikaluotto.fi-palvelun kautta edullisimman lainan löytäminen onnistuu heti, helposti ja ilman vakuuksia. Voit vertailla samalla kertaa useita eri lainavaihtoehtoja, joista voit valita parhaan päältä.

Palvelun käyttö on täysin ilmaista, eikä pikaluottojen vertaaminen sido sinua ottamaan lainaa.

Vertaa pikaluotot

Pikaluoton vertailu säästää aikaa ja rahaa

Pikaluotto.fi-sivusto on maksuton ja helppokäyttöinen lainojen vertailupalvelu. Voit vertailla kerralla jopa kymmeniä eri luottoja, mikä säästää sinulta sekä lainojen vertailuun kuluvaa aikaa että lainan kokonaiskustannuksiin kuluvaa rahaa.

Pikaluoton valikoimat ulottuvat satojen eurojen pikalainoista kymmenien tuhansien eurojen suuruisiin, monen vuoden takaisinmaksuajalla varustettuihin luottoihin. Suurimmillaan voit saada pikaluottoa 60 000 euroa ja laina-aikaa jopa 15 vuotta.

Pikaluotto-palvelu toimii lainavertailun lisäksi eräänlaisena lainafirmojen tulkkina. Avaamme esimerkiksi lainan kokonaiskustannusten koostumista ja korkotyyppejä selkeässä muodossa ja pistämme eri lainafirmat tällä tavoin samalle viivalle. Näet helposti mitkä ovat lainan kokonaiskustannukset, jolloin voit valita oikean pikaluoton ilman vaaraa yllättävistä piilokuluista.

Miksi vertailla pikaluotot, jos voin hakea lainaa suoraan yhdeltä lainafirmalta?

Lainafirmojen sivut eivät noudata mitään yhtenäistä logiikkaa. Omatoimista lainavertailua tehdessä kaikkien oleellisten tietojen löytäminen saattaa vaatia paljon klikkailua sekä mahdollisesti jopa yhteydenottoa asiakaspalveluun.

Kun vertailet lainat Pikaluotto-palvelun kautta, saat lainavaihtoehdot eteesi yhtenäistetyssä ja selkeässä muodossa, jolloin pikaluoton hakeminen helpottuu oleellisesti. Tehtäväksesi jää ainoastaan parhaan lainan valinta.

Teemme yhteistyötä yli 30 eri lainantarjoajan kanssa, ja käymme lainavertailussamme läpi niiden kaikkien lainavalikoimat. Hakijan kannalta tämä on erittäin kätevää, sillä käytännössä lainafirmat joutuvat kilpailemaan saadakseen sinut asiakkaakseen. Lopputuloksena tulet saamaan kuluiltaan tiukaksi puserretun lainan parhailla mahdollisilla ehdoilla ja voit nostaa lainan heti tilillesi.

Jos haluat kilpailuttaa pikaluotot virallisen hakemuksen avulla niin suosittelemme hakemaan lainaa hae.fi palvelun avulla. Huomioi kuitenkin, että prosessi on paljon monimutkaisempi sen sijaan, että katsot vain meidän vertailutaulukosta itsellesi sopivimman lainan ja siirryt hakemaan lainaa suoraan luotonantajan sivulle.

Neljä hyvää syytä valita Pikaluotto.fi

- Helppous ja huolettomuus: pikaluottojen vertailu hoituu suoraan Pikaluotto-palvelun kautta.

- Turvallisuus ja luotettavuus: käytämme salattua yhteyttä, joka pitää tietosi suojassa. Lisäksi teemme yhteistyötä vain Suomen parhaiden lainayhtiöiden kanssa.

- Edullisuus ja joustavuus: voit vertailla lainayhtiöt juuri niillä ehdoilla, jotka lainallesi haluat.

- Nopeus ja ketteryys: aika on rahaa, ja rahantarpeessa yksikin lisätunti on liikaa. Pikaluotto-vertailupalvelun kautta saat parhaassa tapauksessa lainan heti tilille.

Parhaat pikaluotot – heinäkuu 2026

Olemme koonneet alle Pikaluotto.fi-vertailupalvelun kolme suosituinta lainaa. Mikäli rahantarve on akuutti, voit hakea pikaluottoa suoraan näiltä tunnetuilta ja turvallisilta lainayhtiöiltä. Hakemuksen teko onnistuu netin kautta muutamassa minuutissa, ja yleensä saat rahat heti tilille.

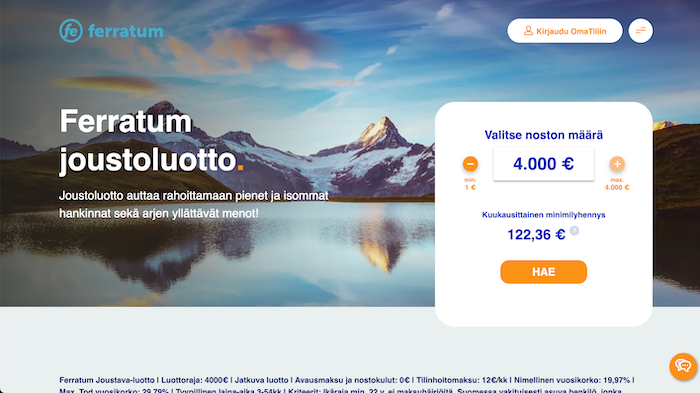

1. Ferratum

Ferratum myöntää kuluttajille 4 000 euroon asti ulottuvaa joustoluottoa, jota voi nostaa tarpeen vaatiessa oman rahantarpeen mukaan. Lainaan ei tarvita vakuuksia tai takaajia. Korko määräytyy yksilöllisesti, ja lainan takaisinmaksuajan saa itse määritellä.

Ferratum Joustava-luotossa ei ole avausmaksua tai nostokuluja. Tilinhoitomaksu on 12 euroa kuukaudessa ja suurin mahdollinen nimellinen vuosikorko on 19 %.

Joustoluottoa voi hakea Suomessa vakituisesti asuva, vähintään 22 vuoden ikäinen henkilö. Laina on helppo hakea suoraan netistä. Lopullinen lainakorko määräytyy hakijan taloudellisen tilanteen mukaan, ja luonnollisesti myös luottotiedot tarkistetaan ennen lainan myöntämistä.

Kertaluonteiseen rahantarpeeseen Ferratum myöntää kulutusluottoa 30 000 euroon saakka. Kertalainan nimelliskorko on 8,50 – 13,95 % ja todellinen vuosikoko 9,5 – 22,14 %. Kuukausittainen palvelumaksu on 5,90 – 9,90 euroa.

Ferratum on luotettava lainanantaja, ja se on toiminut kuluttajalainojen tarjoajana lähes 20 vuotta. Ferratum toimii nykyään jo 24 maassa.

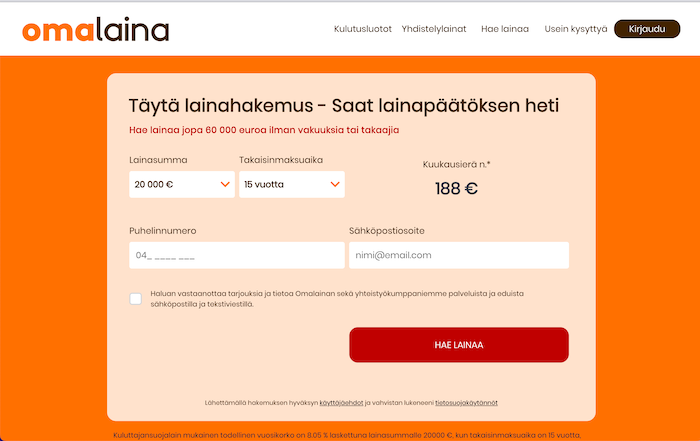

2. Omalaina

Omalaina on täysin suomalainen lainojen vertailupalvelu, jonka kautta lainaa on myönnetty yli 300 000 hakijalle Suomessa. Omalainan kautta voi hakea pikalainaa, kulutusluottoa tai suurempaa lainaa aikaisempien lainojen yhdistelyyn.

Lainasummat alkavat 500 eurosta, ja suurin mahdollinen Omalainan kautta haettava laina on 60 000 euroa. Laina-ajat vaihtelevat 1 – 20 vuoden välillä.

Omalaina.fi-palvelun kautta voi varmistua saavansa aina markkinoiden halvimman lainan. Kun täytät hakukenttään haluamasi lainasumman ja laina-ajan, kilpailuttaa Omalaina hakemuksen useiden eri lainayhtiöiden kesken. Hakija saa tämän jälkeen useita lainatarjouksia, joista hän voi valita itselleen sopivimman vaihtoehdon.

Omalaina.fi:n käyttö ei kuitenkaan velvoita hakijaa mihinkään. Mikäli yksikään lainatarjous ei houkuta, voi prosessin jättää kesken ilman velvoitteita. Palvelun käyttö on täysin ilmaista, ottipa lainaa tai ei.

Monista muista lainapalveluista poiketen Omalainan kautta voi hakea lainaa jo 18-vuotiaana. Hakijalla tulee kuitenkin olla jonkinlaisia tuloja, sillä lainojen korko ja muut ehdot sovitetaan aina hakijan omaan tilanteeseen. Mitä suuremmat tulot ja parempi taloudellinen tilanne, sitä paremmilla ehdoilla lainaa voi saada.

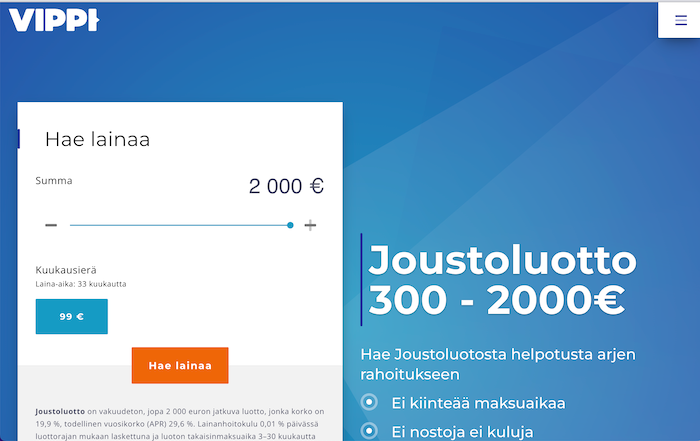

3. Vippi.fi

Vippi.fi tarjoaa kahta eri lainatyyppiä: 1 000 – 10 000 euron kokoista kulutusluottoa sekä 300 – 2 000 euron jatkuvaa joustoluottoa.

Kulutusluotto on vakuudeton, yhdellä kertaa maksettava laina. Lainan nimelliskorko on 13,9 – 19 % ja lainanhoitokuluja veloitetaan 0,01 % päivässä (korkeintaan 150 euroa vuodessa).

Laina-aikaa saa kertaluotolle maksimissaan 88 kuukautta. Vippi.fi käyttää takaisinmaksussa selkeää hinnoittelua, sillä kuukausierän voi valita viidestä eri vaihtoehdosta.

Joustoluotto on nimensä mukaisesti joustavaa luottoa, eli sitä voi nostaa tililleen tarpeen mukaan henkilökohtaisesti määriteltävän luottorajan puitteissa. Joustoluoton nimelliskorko on aina 19,9 %, jonka päälle lisätään sama lainahoitokulu kuin kulutusluotossa.

Joustoluotolla ei ole kiinteää takaisinmaksuaikaa. Lainojen nostamisen voi tehdä suoraan netistä My Saldo-palvelun kautta, ja rahat saa käyttöönsä saman tien.

Edullinen pikaluotto netistä

Pikaluotto.fi on suomalainen palvelu, joka etsii sinulle sopivimman lainan. Näin et itse joudu etsimään ja vertailemaan eri yhtiöiden hinnastoja ja uhraamaan tähän kallisarvoista aikaasi, sillä voit saada samalla kertaa useita lainatarjouksia.

Kun sopiva laina on löytynyt Pikaluotto-palvelun kautta, voit tehdä kyseisen yhteistyökumppanin kanssa lainasopimuksen muutamassa minuutissa. Mitä ripeämmin toimit, sitä nopeammin saat rahat tilillesi – usein jo saman päivän aikana. Jos haluat pikaluoton heti tilille, hae lainaa arkipäivänä toimistoaikana.

Pikaluotto terminä tarkoittaa, että lainaa netistä saa nopeasti, helposti ja ilman vakuuksia. Lainan hakeminen on siis tehty mahdollisimman yksinkertaiseksi.

Lainasopimuksen hyväksymisen jälkeen rahat saat heti tilille tai yleensä viimeistään saman päivän aikana, usein alle 5 minuutissa. Pikaluotto.fi onkin nopeutensa vuoksi mainio apuväline ihmisille, jotka tarvitsevat lainaa heti arkielämän yllättäviin menoihin.

Pikaluotto-lainavertailun käyttö on sinulle maksutonta. Kun aloitat asioinnin yhteistyökumppanin kanssa, astumme sivummalle, mutta voit aina palata takaisin Pikaluottoon rahantarpeen yllättäessä ja kilpailuttaa tarvitsemasi lainan. Mikäli lainoja on kertynyt useampia, Pikaluotto.fi:n kautta löydät myös edullisimman yhdistelylainan.

Lainahakemuksia käsitellään lainafirmojen aukioloaikoina, yleensä klo 8–22. Hakemuksen voi jättää myös muina aikoina, mutta lainan käsittely saattaa tällöin kestää hieman pidempään. Sopimuksen hyväksyttyäsi saat lainasumman heti tilille ilman turhia viivytyksiä.

Lisätietoja, kun haet lainaa netistä

Pikaluottoja kutsutaan usein myös termeillä pikalainat, pikavipit tai kulutusluotto. Tyypillinen pikaluotto on 50–2000 euron suuruinen. Suomessa pikaluottoihin on päässyt tutustumaan vuodesta 2005 lähtien, mutta viime vuosina lainsäädäntö on muuttanut alaa huomattavasti.

Pikaluotot ovat tulleet Suomen markkinoille jäädäkseen, vaikka aluksi niiden maine olikin löyhien säädösten ja aggressiivisen markkinoinnin vuoksi negatiivinen. Monet uskoivat, että pikaluotoilla tehdään ilkeää bisnestä, jonka tavoitteena on viedä kuluttajilta loputkin rahat. Ajan myötä pienet ja epämääräiset toimijat ovat kuitenkin poistuneet markkinoilta. Nyt kuluttaja voi olla varma, että pikaluoton ottaminen on turvallista.

Yhteiskunnan vauhti kiihtyy, ja vain harvalla on aikaa tai kärsivällisyyttä odotteluun. Pikaluotto on yksi rahan lainaamisen muodoista, jossa lainaa pystyy hakemaan nopeasti netissä ja myös laina maksetaan hakijan pankkitilille mahdollisimman nopeasti.

”Hidasluottoa” ei kaipaa kukaan, ja pelkkä ”luotto” ei ehdi mukaan nykyiseen hektiseen elämänrytmiin. Palkka tai asumistuki ei aina ehdi tilille vuokranmaksupäivään mennessä, joten pikaluotto voi parhaimmillaan pelastaa vaikkapa asunnottomuudelta.

Vertailun jälkeen pikaluotto heti tilille

Pikaluottoa voi hakea helposti, ja hakemuksen täyttö on nopeaa. Moni ottaakin vastaan heti ensimmäisen tarjotun lainan, jonka laina-aika ja lainasumma miellyttävät. Vaikka lainan saamisella olisi kiire, kannattaa lainojen vertailuun kuitenkin uhrata tovi. Vertailun tekee muutamassa minuutissa, ja saatat päätyä maksamaan takaisin jopa satasia vähemmän. Usein ensimmäinen tarjottu laina ei siis ole halvin.

Pikaluotot ovat edelleen hyvin suosittuja erilaisista lakimuutoksista ja mainonnan rajoituksista huolimatta. Yksi lakimuutoksista on ollut se, että yöaikaan pikaluottoa ei enää voi saada. Rajoitus laski hetkellisesti pikaluoton suosiota, mutta markkinat sopeutuivat uuteen tilanteeseen ja pian suosio lähti jälleen nousuun.

Pikaluoton suosion salaisuuksia ovat paitsi jo mainittu nopeus myös helppous, lainasummien joustavuus, hakijan yksityisyys sekä vakuudettomuus. Kaikilla ei ole syystä tai toisesta mahdollisuutta saada vakuudellista lainaa nopeasti tai edes luottokorttia, joten pikaluotot tulevat pitämään asemansa markkinoilla helposti saatavana. Pikaluotto voi olla monelle ainoa keino saada apua hetkelliseen tukalaan taloudelliseen tilanteeseen.

Pikaluottojen laina-aika

Pitkä laina-aika on yksi kysyntää lisäävä tekijä; vaikka kyseessä on pikaluotto, lainaa ei välttämättä tarvitse maksaa pikaisesti takaisin. Itse asiassa pikaluottoa voi maksaa takaisin vaikka parinkymmenen vuoden ajan, mikäli maksusuunnitelma sellaiseksi laaditaan.

Voit saada pikaluottoa hyvin eripituisilla laina-ajoilla. Laina-aika on asia, jota kannattaa harkita huolellisesti – se nimittäin vaikuttaa oleellisesti lainan kokonaiskustannuksiin.

Pisimmillään pikaluottojen laina-aika voi olla jopa 15 vuotta. Halutessaan pikaluotot voi toki maksaa takaisin myös nopeasti, ja laina-aikaa voi hakea juuri sille ajalle, mikä mahdollistaa sopivimman kokoiset kuukausierät.

Todellinen vuosikorko on eri asia kuin nimellinen vuosikorko

Lainoja vertaillessa lainojen korot kannattaa tutkia tarkkaan. Moni pikaluotto voi vaikuttaa ensi näkemältä halvalta, mutta sen todellinen vuosikorko saattaa muodostua yllättävän suureksi nimelliskoron päälle liitettävien kulukorvausten vuoksi. Luoton kokonaiskustannuksiin kannattaa siis tutustua huolella.

Pikaluotto ja velkaantuminen

Oikeastaan pikaluotosta ja velkaantumisesta ei tulisi puhua samassa lauseessa, sillä pikaluoton ottamisella ja velkakierteellä ei lähtökohtaisesti ole mitään tekemistä keskenään. Velkakierteeseen joutuminen on seurausta vastuuttomasta rahankäytöstä eikä luoton ottamisesta. Valtaosa luottofirmojen asiakkaista hoitaa asiansa moitteettomasti.

Esimerkiksi mielenterveysongelmat ja päihderiippuvuus ovat seikkoja, jotka voivat tehdä raha-asioiden hallitsemisesta hankalaa.

Pikaluottojen harkitsematon käyttö voi pahimmillaan johtaa luottotietojen menetykseen ja maksuhäiriömerkintään. Tästä puolestaan seuraa, että jatkossa esimerkiksi vuokra-asunnon tai työpaikan saaminen voi vaikeutua. Myös matkapuhelinliittymän tai asuntolainan saaminen voi olla tulevaisuudessa haastavaa ellei jopa mahdotonta. Lyhytnäköisestä toiminnasta voi siis aiheutua yllättävän pitkäkestoisia seuraamuksia.

Luotonantajan vastuu

Luotonhakija on vastuussa omasta taloudestaan, mutta myös luotonantajalla on oma vastuunsa. Vastuullisimmat luotonantajat eivät myönnä uutta lainaa sellaisille asiakkaille, jotka ovat jo ylivelkaantuneet. Sen sijaan he todennäköisesti suosittelevat näille hakeutumista velkaneuvonnan tai -järjestelyn piiriin.

Vastuullinen luotonantaja selvittää luotonhakijan taustan kunnolla ennen lopullisen luottopäätöksen tekoa. Joskus voi olla järkevää myös kysyä hakijalta luoton käyttötarkoitusta, vaikka se vähentääkin hakijan anonymiteettiä. Tällöin kasvottomuutta tärkeämmäksi seikaksi kuitenkin nousee se, että hakija ei velkaannu lisää.

Yleinen suositus on, että luotonhakijan pankkitililtä löytyisi aina summa, joka vastaa vähintään kahden kuukauden nettopalkkaa. Luotonantaja ei kuitenkaan pääse tarkkailemaan asiakkaidensa rahankäyttöä, joten loppujen lopuksi vastuu lainasta ja sen takaisinmaksusta on vain ja ainoastaan hakijalla.

Linkit ja lisätiedot:

- Ajankohtaisia uutisia pikaluotoista tarjoaa YLE

- Hyödylliset laskurit Laskin.fi

- Vastuullinen lainaaminen Takuusäätiö